ECサイトで満足度の高い10個の決済方法

ECサイトで満足度の高い10個の決済方法を詳しく解説しています。ECサイト上でスムーズな購入を促したいと考えている方は、ぜひ参考にしてください。

ECサイトでの売上を伸ばす一つの要素として、欠かせないのが「どのような決済方法を用意しているか」です。

利用率の高い決済方法を導入することで購入ハードルを下げ、売上につながりやすくなります。

近年、インターネット上での決済方法としてもっとも人気なのは「クレジットカード」。次いで、電子マネーによる支払いやコンビニ払いなどが続きます。

また、年代や性別によっても利用されやすい決済方法は異なるため、各サービスの特徴、メリット・デメリットを把握しておきましょう。

本記事では、ECサイトで満足度の高い決済方法を10個ピックアップし、それぞれ詳しく解説します。

ECサイト上でスムーズな購入を促したいと考えている方は、ぜひ参考にしてください。

ECサイトでよく利用される10個の決済方法

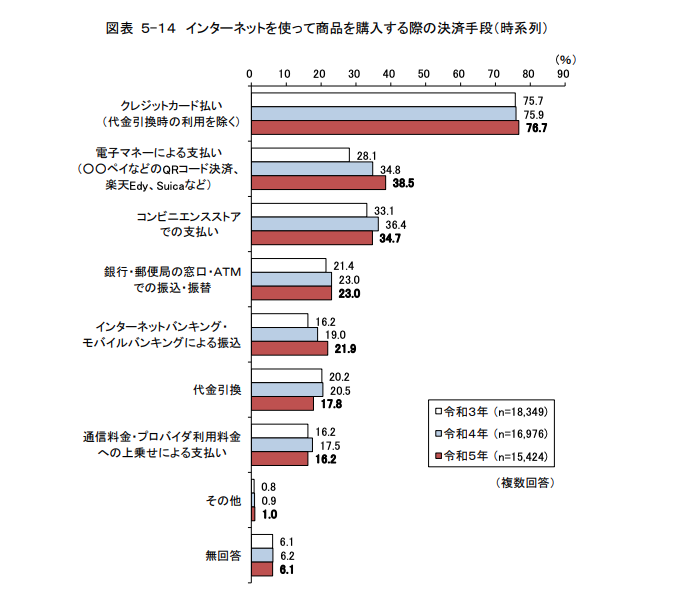

2023年に総務省がおこなった『通信利用動向調査報告書(世帯編)』によると、過去3年間におけるECサイト決済方法の利用者割合は以下のように推移しています。

調査対象はインターネット上で金融取引やデジタルコンテンツ、商品・サービスの購入やオークションを利用した15歳以上の男女です。

決済方法のなかでは「クレジットカード払い」を選択した人の割合が76.7%と圧倒的に高く、次点の「電子マネーによる支払い」や「コンビニエンスストアでの支払い」を30%程度引き離しています。

前年との比較では、「電子マネーによる支払い」が3.7 ポイント上昇。一方で「コンビニエンスストアでの支払い」は1.7ポイント、「代金引換」は2.7ポイントの低下となっています。

18歳未満はクレジットカードを作れず、クレジットカード決済を選びにくいというデメリットもありますので、決済方法をクレジット一択に絞らない方がいいかもしれません。

以下で、ECサイトでよく導入されている決済方法を10個紹介します。各決済方法の特徴やメリット・デメリットを知って、自社ECサイトとの相性を確かめてみましょう。

1. クレジットカード決済

冒頭で紹介した、総務省が実施した調査でも1位を獲得したクレジットカード決済は、ECサイトでもっとも使われている決済方法です。

特徴

クレジットカード決済では、ユーザーがカード番号や有効期限、セキュリティコードなどの情報を入力すると即時に決済が完了します。

決済画面で入力されたユーザーの情報が決済代行会社を通じてカード会社に送信され、与信審査が行われたあと、承認されると売上が確定する仕組みです。

近年では、「ワンクリック決済」や「トークン決済」などの技術も浸透しており、以前よりスムーズかつ高セキュリティで利用できるのも大きな特徴。

ユーザーの希望に応じて「一括払い」や「分割払い」「リボ払い」など、支払い回数を選択できます。

メリット

ECサイト内でカード情報を登録するだけで決済が可能になるところが、クレジットカード決済の最大のメリットです。

支払いが簡単に完了することで、サイト内でのカゴ落ち対策としても有効。

ECサイトの運営者はカード会社から翌月以降にまとめて売上金を受け取ることになるため多少タイムラグが生まれますが、「ワンクリック決済」を導入しておくと、一度登録されたカード情報により次回以降の購入手続きがスムーズに。リピーターの増加にも期待できます。

また、いつどれぐらいの入金があるのかを確認しやすく、資金計画が立てやすいという点もメリットのひとつです。カード会社が EC運営者に立替払いをしてくれるため、代金未納のリスクを減らすこともできます。

デメリット

クレジットカードのデメリットは、ECサイト運営者側が決済手数料を支払わなければならない点にあります。また、システム利用料や維持費などといったランニングコストがかかることもデメリットです。

第三者による不正利用の発生など、予期せぬ事情で利用者が決済に同意しない時には、売上が取り消しになる、いわゆる「チャージバック」が発生するリスクもあります。

主なブランド

国内のECサイトで利用されている主なクレジットカードブランドは、国際的に広く流通しているものが中心となります。たとえば、「Visa」や「Mastercard」は国内外問わずシェア率が高く、クレジットカード決済に対応しているECサイトの多くで利用できます。

また、日本発のクレジットカードブランド「JCB」も根強い人気。ステータス系カードの「American Express」が使えるECサイトもあります。

2. デビットカード決済

デビットカード決済は、クレジットカードと似た印象で「仕組みがわかりづらい」と感じている方も多いです。

特徴

デビットカード決済は、決済と同時に銀行口座から引き落としが行われる支払い方法です。クレジットカード決済との大きな違いは、「即時払い」である点。

ユーザーはECサイトでカード情報を入力するだけで、銀行口座の残高の範囲内で支払えます。

分割払いやリボ払いには対応していませんが、「即時支払い」「審査不要」と、比較的現金に近い感覚で買い物できます。

メリット

デビットカードを導入する大きなメリットは、クレジットカードを作れないユーザーでも利用できるところです。

学生や未成年、カード審査に通らない人でも、銀行口座に残高があればデビットカードで支払うことが可能です。

VisaやMastercard、JCBなど国際ブランドがついたデビットカードであれば、クレジットカードと同じ決済インフラで処理できるため、新しいシステム導入やコストは不要。

さらに、支払いが即時に完了するため代金の未回収リスクが低く、クレジットカードのようなチャージバックが生じにくい仕組みとなっています。

デメリット

デビットカードのデメリットとして挙げられるのが、返金処理が複雑になりやすいことです。とくに注文後のキャンセルや返品が発生した場合、すでに引き落とされた口座へ返金しなければならず、銀行側の対応によっては数日から2週間、状況によっては2ヶ月程度かかることもあります。

また、銀行残高に利用金額以上の残高がないと決済エラーとなるため、「口座にお金が入っていなかった」という理由での機会損失の可能性は避けられません。

クレジットカードより利用者は少ないため、ほかの決済方法と併用するのが一般的です。

主なブランド

デビットカードの種類は大きく「J-Debit」と「国際ブランド付き」の2つにわけられます。

J-Debitは日本国内の銀行が発行するカードで、金融機関のキャッシュカードをそのままデビットカードとして利用できます。

ただし、国際ブランド付きのデビットカードとは異なり、ECサイトのオンライン決済では利用されていません。

一方、Visa・Mastercard・JCBなどの国際ブランドのデビットカードは、クレジットカードと同じ決済インフラを利用可能で、ECサイトの決済手段として広く導入されています。

3. プリペイドカード決済

プリペイドカード決済は、馴染みがない方もいるかもしれませんが、便利な支払い方法の一つとして人気があります。

特徴

プリペイドカード決済は、あらかじめチャージした金額内で利用できる決済方法で、「プリペイド型電子マネー」や「プリカ」とも呼ばれています。

現金をチャージするだけですぐに使えるため、クレジットカードのような利用に関する審査はありません。

ECサイトでの利用時は、クレジットカードと同じようにカード番号や有効期限、セキュリティコードなどの情報を入力します。

デビットカードのような銀行口座との連携はなく、事前にカード内にチャージした金額分のみ支払いに利用できます。

メリット

プリペイドカードには審査がなく、どの年代の顧客でも使えるというメリットがあります。さらに、銀行口座と連携しない仕組みのため、口座のない人でも利用可能。

デビットカードと同じく即時に決済されるため、代金未回収のリスクが低い点もメリットとなります。

個人情報との紐付けが不要なカードであれば、「カード情報をインターネットに入力したくない」と考えるユーザー層も取り込めます。

デメリット

プリペイドカード決済は事前にチャージした金額内でしか使えないため、残高不足による決済エラーの可能性があります。

また、カード情報が正しく入力されていなかったり、カードロックがかかっていたりする場合も、決済に失敗して購入まで至らずに「カゴ落ち」につながることも。

なお、プリペイドカードで購入された商品が返品・キャンセルされた場合、そのままカードに返金できるタイプと返金できないタイプがあります。

主なブランド

プリペイドカードには、事前に特定の金額がチャージされたカードを購入する「使い切り型」と、手元にあるカードに繰り返しチャージできる「チャージ型」の2種類あります。

使い切り型にはAmazonギフトカード・Google Playカード・Apple Gift Cardなどがあり、プレゼントやキャンペーンに活用されることも多いです。

一方、チャージ型には、以下のような種類があります。

- 国際カードブランド付きプリペイドカード:VISAプリカ・プリペイド Mastercard・JCBプリペイドカード

- 交通系プリペイドカード:Suica・PASMO・ICOCA

流通系のプリペイドカードとして「WAON」や「nanaco」などもありますが、ECサイトではあまり対応しておらず、スマホアプリを経由して決済するなど、使い方も利用できる店舗も限定されます。

4. スマホ決済・QRコード決済

スマホ決済とQRコード決済は近年利用者が増加している決済方法です。

特徴

スマホ決済は、スマートフォン専用のアプリを使って支払う方法で、近年ECサイトでも導入・利用が進んでいます。

クレジットカードや銀行口座と連携させることで、アプリ内の決済が可能。

また、QRコード決済は、画面にQRコードが表示されるタイプと、ユーザーのスマホアプリに決済リクエストが送信されるタイプの2パターンあります。

メリット

若年層に人気のスマホ決済やQRコード決済は、複数のサービスを導入しておくことで、「ユーザーにとっての利便性を高められる=購入されやすくなる」点が大きなメリットです。

多くの決済代行会社が、スマホ決済をクレジットカード決済とセットで提供しており、主要なECプラットフォームでもAPI連携やプラグインを利用することで簡単に導入できます。

さらに、「PayPay」や「楽天ペイ」など、各社ではポイント還元キャンペーンが実施されることも多く、ユーザーの購買意欲を高められるのも魅力。リピート購入にもつながります。

デメリット

ほとんどの年代で利用者が増えるスマホ決済やQRコード決済ですが、60代以降ではほかの年齢層より利用率が減るため、ECサイトのターゲット層によって不向きな場合もあります。

また、アプリをインストールしていないユーザーの場合、利用には登録手続きが必要になり、「面倒くさいからやめよう」と思われる可能性もゼロではありません。

さらに、複数のスマホ決済サービスを導入する場合、提供元によって仕様や返金方法が異なるため、運営側の管理・手間の負担も懸念点となります。

主なサービス

国内でのECサイトで導入されているスマホ決済・QRコード決済には、以下のようなサービスがあります。

- PayPay

- 楽天ペイ

- LINE Pay

- d払い

- au Pay

- メルペイ

また、「Amazon Pay」や「Apple Pay」などのウォレット型のスマホ決済サービスも多くのECサイトで導入されています。

上記のスマホ決済サービスは、アカウント情報や端末に登録された決済手段を活用できる、利便性の高い決済方法となっています。

5. 電子マネー決済

特徴

近年種類がますます増している電子マネー。あらかじめチャージした金額を使って支払いを行う前払い型の決済手段です。「電子化したお金で支払う」という意味では、スマホ決済やQRコード決済も電子マネーに含まれます。

SuicaやICOCAなどといった交通系ICカードが定番で、セブンイレブンが展開しているnanacoやイオン系列のWAONなどは限定的なものの、特定のECサイトで利用可能です。

メリット

電子マネーは還元率が高く設定されることがあるので、電子マネーユーザーを狙いたい運営者にとってはおすすめ。

スマホ決済やQRコード決済と同じく、各社が実施するポイントアップキャンペーンなどを活用できるのもメリットです。

また、実店舗とECサイトの両方を展開している場合、どちらにも使える電子マネーを導入することで顧客の利便性が高まり、継続率の向上に期待できます。

デメリット

電子マネーの大きなデメリットといえるのが、利用上限額が決まっているため、高額商品を扱うECサイトでは不向きとなる点です。

たとえばSuica・PASMO・ICOCAなど、交通系電子マネーのチャージ残高上限は20,000円となっており、この金額を上回る場合は決済時に使えず購入を見送られてしまう可能性があります。

また、交通系電子マネーやWAON・nanacoなどは国内でのサービスに限定されているため、海外向けのECサイトや、海外からの利用者が多いECサイトでは使えません。

主なサービス

電子マネーには、大きくわけて「交通系」と「流通系」の2種類があり、それぞれに特徴があります。ECサイトで利用できる電子マネーは限定されますが、利用率は年々増加傾向にあるため、導入を検討しておきたい決済方法の一つといえるでしょう。

なお、交通系電子マネーでは、Suica・PASMO・ICOCA・SUGOCAなどがあり、スマホからのチャージや決済履歴が可能なサービスもあります。

一方、流通系電子マネーは、WAON・nanaco・楽天Edyなどの大手小売業社が提供しているサービスが中心となります。

6. 銀行振込(前払い)

ECサイトでの商品注文後、指定した金融機関の口座に利用者が商品代金や送料を振り込む「銀行振込」は歴史の長い支払い方法です。

馴染みのあるユーザーも多い一方で、キャッシュレス決済より利用率はやや低め。

選択肢の一つとして用意しておきたい決済方法ではありますが、ターゲット層によっては不便と感じられるかもしれません。

メリット

銀行振込(前払い)は、高齢の利用者に理解してもらいやすい点が大きなメリットといえます。他の決済方法と違って手数料が発生しないところは、運営者にとってメリットのひとつです。

クレジットカードや電子マネーのような「利用限度額」がないことから、数十万円以上などの高額な商品でも問題なく決済可能。

また、ネットバンキングを使えるユーザーであれば、わざわざ ATM まで足を運ばなくてもオンラインで決済できるため、クレジットカードを使わずにスムーズに決済したいという利用者のニーズを満たせます。

デメリット

一方、入金の消し込み作業に手間がかかる点や、15時以降の入金が翌営業日扱いになるところが銀行振込のデメリット。営業時間が短い銀行への振り込みは、平日仕事をしている社会人にとって不便といわれていましたが、ネットバンキングを利用することで24時間振込が可能となりました。

とはいえ、「払い忘れていた」「タイミングがなかった」などの理由で、未払いになる可能性も十分考えられます。

また、キャッシュレス決済のような自動処理が困難なため、入金確認の手間がかかる点もデメリットとなります。

7. 代金引換(代引き)

代金引換(代引き)は注文した商品を発送し、利用者が商品を受け取る際に料金を支払うシステムです。郵便局やヤマト運輸などの運送会社が行なっているサービスで、利用者は商品代金と送料を同時に支払うことになります。

代金引換には、どのようなメリットとデメリットがあるのかみていきましょう。

メリット

代金引換は商品と代金の引き換えが同時に行われるため、発送中の商品の紛失トラブルを予防できます。また、「クレジットカード情報を入力したくはないけれど、コンビニまで足を運ぶのは面倒」と考える利用者のニーズを満たせる点もメリット。

さらに、ヤマト運輸や佐川急便などの代引きサービスでは、入金サイクルが早いのも特徴の一つです。

たとえば、ヤマト運輸では、荷物の受け渡し・入金が確定してから最短で5日で入金可能。入金までの期間が短いことから、手元の資金を早く確保できます。

デメリット

代金引換のデメリットは「長期不在による返送」や「受取拒否」のリスクがあることです。配達不在が1週間ほど続くと配送会社の保管期限切れとなるため、返送(または廃棄)されてしまいます。返送の送料や代引手数料はECサイトの運営者側が負担しなくてはいけません。

とくに単価の高い商品や送料が高い場合、負担額が大きくなる点に注意が必要です。

8. コンビニ決済

コンビニ決済には商品代金のコンビニ支払いを確認してから商品を発送する「前払い方式」と、商品と一緒にコンビニ払込票を送って、商品到着後に決済してもらう「後払い方式」のふたつがあります。

また最近では商品購入者が予約時に発券された予約番号をもとに、コンビニで決済し、確認後に商品を発送する「ペーパーレスコンビニ決済」を導入しているECサイトも少なくありません。

メリット

コンビニ決済の最大のメリットは、クレジットカードを作れない18歳未満の利用者も選択できて販売機会の拡大を見込めることです。金融機関での銀行振込みと違ってすぐに入金を確認できるところも、コンビニ決済ならではのメリットといえるでしょう。

また、前払い方式を選択すると商品のキャンセルや代金未払いのリスクが軽減されます。前述のペーパーレスコンビニ決済を導入すると、振込票作成のコストも発生しません。

なお、「GMOペイメント」などの決済代行サービスを利用すれば、複雑な手続きを自社でおこなう必要がなく、スムーズに導入できる点も運営者にとってのメリットとなります。

デメリット

コンビニ払いのデメリットは、利用客にコンビニまで足を運んでもらわなければならない点です。払込票を送っても結果的に決済されなければ、発送料の無駄になってしまいます。

また、決済代行会社を利用せずに自分で手続きをおこなう場合、システムの連携や審査などの手順が煩雑になる点もデメリットです。特に審査はセブンイレブンやファミリーマート、ローソンなどコンビニごとに申請を出さなければならず、大変な手間がかかります。そのため、多くのECサイト運営者が決済代行サービスに依頼しています。

9. 後払い決済

特徴

後払い決済とはその名の通り、利用者が商品を受け取った後にコンビニや金融機関で代金を支払う決済方法のことです。

決済代行会社経由で利用者の与信を行い、そこで認証されれば請求書を同封した上で商品を送ります。商品到着後、利用者は商品代金を支払い、決済代行会社がECサイト運営者への代金の清算をおこなう方式が一般的です。

メリット

後払い決済は、商品を受け取ったあとに支払える仕組みから、ユーザーの購入に対する不安を軽減し、行動につなげやすい決済方法です。

さらに、幅広い年齢層の購入者に受け入れられやすいという特性があり、新規ユーザーを取り込むには最適。

決済代行会社を利用すると請求書の発行や支払い催促も代行してもらえるので、運用負担軽減も期待できます。

Paidyをはじめとする一部の後払い決済サービスでは、分割払いにも対応しており、「高額支払いの負担を減らしたい」という層へのアプローチも可能になります。

デメリット

そんな後払い決済のデメリットとして、決済代行会社への手数料が発生する点が挙げられます。ほとんどの決済代行会社は「月額固定費+1決済ごとに発生する手数料」のセット料金プランを展開してしています。

一般的な後払い決済サービスでは、月額固定費に2.7%〜4.4%の手数料が加算されるため、クレジットカード決済の手数料とあまり変わりません。

また、すでに支払いが完了したあとのキャンセルや返金対応が複雑になりやすい点もデメリット。

サービスによっては銀行振り込みで個別に対応が必要など、運営側の負担が増えることになります。

主なサービス

ECサイトで導入されている後払い決済の主なサービスには、「NP後払い」「Paidy」「GMO後払い」「atone」などがあります。

どのサービスも購入者が商品を受け取ったあとで支払う仕組みで、クレジットカードを持たないユーザーでも利用可能。

なお、後払い決済サービスには、審査ありのサービスと審査なしのサービスがあり、ユーザーが与信審査に通過しなければ購入はキャンセルとなります。

10. ペイパル(PayPal)

ペイパル(PayPal)は、ほかの決済方法とは異なる一面もあるサービスのため、特徴やメリット・デメリットを把握しておきましょう。

特徴

ペイパル(PayPal)は、クレジットカードや銀行口座を登録した「ペイパルアカウント」を作成することで、安全にオンライン決済ができるサービスです。

アメリカ発のペイパル(PayPal)は海外ユーザー向けのECサイトとの相性もよく、越境ECを展開する企業でも導入されています。

なお、ペイパル(PayPal)で利用できる決済方法は以下のとおりです。

- クレジットカード

- デビットカード

- 銀行口座からの引き落とし

メリット

ペイパル(PayPal)の大きなメリットは、海外向けのECサイトに強みがあり、セキュリティ面でも信頼できる点です。

ユーザーの登録情報はペイパル内で管理・保護されており、ECサイトには共有されないため、自社サイトからの個人情報の流出の心配がありません。

さらに、情報は高水準の暗号化キーで保護されており、24時間365日のセキュリティ体制も整っています。

デメリット

ペイパル(PayPal)は便利な反面、手数料が比較的高めな点がデメリットです。国内取引では「3.60% + 固定手数料」、さらに海外取引の場合はレートに0.50%の割合手数料が追加されます。

金額が大きくなるほどコスト負担が増えることから、高額商品を扱うECサイトには不向きかもしれません。

また、売上金の引き出しには約3〜6営業日必要で、5万円未満の引き出しには手数料として250円かかる点もデメリットとなります。

ECサイトの決済方法の利用率の割合

ECサイトの決済方法は年々多様化しており、ユーザーのニーズに合わせた対応が必須となっています。2024年に実施された調査によると、男女ともにもっとも利用されている決済手段はクレジットカード決済で48%以上を占めており、次いで、2位の「PayPay(オンライン決済)」が21%以上となっています。

男性の3位は「楽天ペイ(オンライン決済)」で約14%、女性の3位は物品購入時に「コンビニ決済」(12.1%)、デジタルコンテンツ購入時に「キャリア決済」(11.7%)が選ばれました。

とくに10代女性の「PayPay(オンライン決済)」の利用率は37%と高く、年齢があがるとともにクレジットカード決済の割合が高くなる傾向があります。

さらに、コンビニ払い・後払い決済はクレジットカードを持っていない若年層でも利用しやすい決済手段として、一定の需要をキープしています。

このような現状から、「幅広い決済手段を用意し、幅広いユーザーに対応すること」が重要だといえるでしょう。

とくに、10代の若年層をターゲットとするECサイトでは、もっとも利用されているPayPayや楽天ペイなどのスマホ決済の導入は、必須で検討しておきたいところです。

利用者が急増中の「外部ID決済」とは?

近年の傾向として「外部ID決済」の利用者数が増加の傾向にあります。外部ID決済とは、楽天市場やAmazonなどに登録してある会員情報と連携して決済する方法です。

利用者はIDとパスワードのみで決済ができるため、クレジットカード情報を入力する必要がありません。また、お届け先などの情報も外部ID決済によっては不要です。

ECサイトの購入率アップにはカートの「カゴ落ち」を減らすことが大切ですが、カゴ落ちの原因がお届け先やクレジットカード情報の入力が「面倒くさい」ことにあります。

外部ID決済を利用することで面倒なカート入力が解消し、ユーザビリティが向上することで売上増が期待できます。また、セキュリティ面でクレジットカード情報を入力したくない利用者も多いため、外部ID決済が支持される要因といえるでしょう。

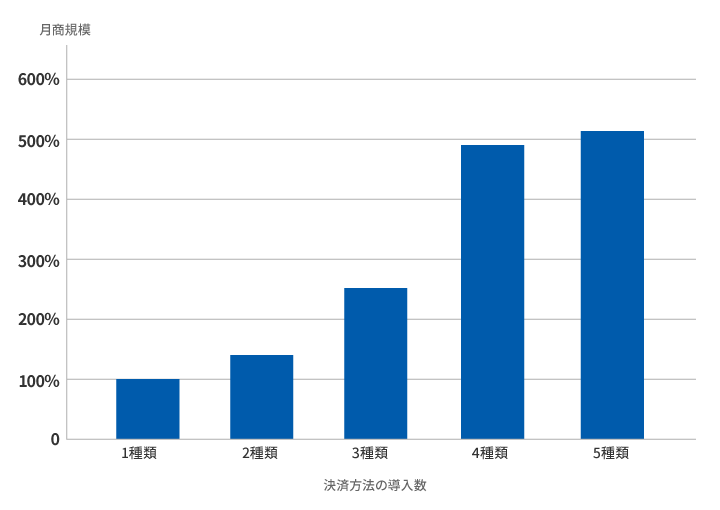

決済方法が増えるとショップ売上が増える

makeshopご利用ショップ様を対象に調査したところ、多彩な決済方法を導入しているショップ様ほど、月商が高い傾向にあることがわかりました。

決済方法が1種類のショップ様の平均売上を100%としたとき、5種類の決済方法を導入しているショップ様の平均売上高は500%にも及んでいました。

※調査内容:決済代行サービスGMOイプシロンのほか、Amazon Pay・楽天ペイ・NP後払い・Paidy・LINE Payの中から何種類の決済方法を導入しているかによって、併用数ごとの2019年10月の月商を算出。

決済方法の選び方

決済方法の選択肢が多ければ多いほど、幅広いユーザーの獲得を期待できます。

しかし、選択肢が多ければ多いほどその分運営者側に手間とコストの負担がかかってしまうため、ある程度絞り込んだほうが良いかもしれません。

決済方法を選択するときのポイントを解説します。

ターゲットの年代に合わせる

たとえば10代の学生など、若年層をターゲットにした商品・サービスを展開しているのであればクレジットカードユーザーではなくても決済できる、代金引換やコンビニ決済を導入することをおすすめします。

反対にシニア層をターゲットにしているのであれば、高齢者にもなじみ深い銀行振り込みを導入すると購入者を逃さず、また決済トラブルを予防できるでしょう。

先述の『通信利用動向調査報告書(世帯編)』によると、多くの年代で男性よりも女性のほうがネットのセキュリティトラブルに敏感な傾向がみられます。女性向け商品を多く取り扱っているようであればコンビニ決済やキャリア決済など、クレジットカードを使わない決済方法を取り入れてみるのもおすすめです。

コストで選ぶ

クレジットカードから電子マネーまで、ほぼすべての決済サービスで代行会社や信販会社、運送会社などに支払う手数料が発生します。

目安としては、クレジットカードの手数料は商品総額の3~5%、コンビニ決済は1件当たり100〜600円、代金引換は1件300〜500円程度、そしてキャリア決済はシステム導入費用がかかります。

1件あたりの金額は数百円と少額でも、取引数が増えれば増えるほど運営者側にとっては大きな負担になるため、極力手数料が少ない決済方法を選択するのもひとつの手です。

代行会社を利用する場合はコスト面も重視したうえで、よく比較しながら決めましょう。

参考までに、makeshop(メイクショップ)での各決済手段の費用を掲載します。

決済手段によって月額+手数料が異なりますが、多くの購買者が利用することが期待できる決済手段であれば、その分売上としてのリターンも大きくなります。

ターゲットの年代・コスト面などで総合的に判断するようにしましょう。

| 決済手段 | 月額 | 手数料 |

|---|---|---|

| クレジットカード | 1,650円 | 3.14%~3.39% |

| コンビニ決済 | 0円 | ~1,999円:130円/回2,000~2,999円:150円/回3,000~4,999円:180円/回5,000円~:4.00% |

| 代金引換 | 0円 | 280円~/回 |

| 後払い(GMO後払い) | 0円〜49,500円(税抜45,000円) | 2.7%〜4.7% |

| AmazonPay | 0円 | 3.90%※デジタルコンテンツの販売:4.50% |

| 楽天ペイ | 2,200円(税抜2,000円) | 4% |

| LINE Pay | 0円 | 3.45% |

| Paidy | 0円 | 3.50%〜 |

※2025年4月時点の情報です。

※カード決済手数料は課税対象分に別途消費税が加算されます。他決済についても契約時には事前にご相談・ご確認ください。

ECサイトの決済会社を選ぶ4つのポイント

最後に決済会社を選ぶ際、最低限押さえておきたい3つのポイントを紹介します。

自社のECシステムに対応しているか

ECシステムの構築は主に「パッケージ」と「ASP」がありますが、基本的に利用するシステムに連携可能な決済方法を選びます。

もし標準化されていない決済をシステム連携する場合は、カスタマイズの改修コストが増えるので、費用対効果のバランスを検討する必要があります。

現在のシステムが決済に対応していないでお困りの場合は、ECサイト構築サービスmakeshop(メイクショップ)をご利用ください。

クレジットカードやキャリア決済のほか、Amazon PayやLINE Payなどの人気ID決済にも対応しており、CVR改善・売上改善に役立てられます。15日間の無料体験から始められるので費用や準備も要りません。

決済会社の信頼度

手数料の安さだけで決済会社を選んではいけません。決済会社の業績によっては、入金日が遅れることや、破たんし回収ができないリスクもあります。

2024年~2025年にかけての直近でも、SmartPayという決済サービスが支払い遅延を起こしており、不安に感じる事業者も発生しています。

引用:https://www.threads.net/@kyutai/post/C-osPklSj8_?xmt=AQGzsCcYLl4d8S2RXc3sl9uO63qeLuKAO_AsXhWvWfIFCg

決済会社を選ぶときは「財務の健全さ」、「導入実績」、「セキュリティ」の3つの視点で判断しましょう。

サポート体制

導入後は決済会社と長く付き合うことになりますので、サポート体制の手厚さはとても重要です。ECサイトは年中無休で稼働していますので、決済においても何かしらの不具合が発生することも珍しくありません。

不具合の原因が決済会社側と自社側のどちらの場合であっても、迅速なサポート力があれば機会損失を軽減できます。

サポート体制の見極めは会社規模(スタッフ数)に比例する傾向にあります。導入前に問い合わせをしてレスポンスの速さや対応の的確さを試してみましょう。

初期コスト・運用コストはどれくらいか

決済システムを導入する際には初期費用(システム導入料)がかかります。そして運用していく中で「月額手数料」と「決済手数料」のランニングコストが毎月発生します。

月額手数料は固定費ですが、決済手数料は1件あたりに発生します。そのため注文件数が多いECサイトだと比例して決済手数料も高額になりますので注意が必要です。

まとめ

いかがでしょうか?ECサイトで満足度の高い6つの決済方法と近年の動向をご紹介しました。

ECサイトの目標がコンバージョン(購入)でありますので、お客様は必ず決済を利用します。

決済方法は年代や性別によっても好みが異なりますので、運営するECサイトのターゲットに沿って利便性の高い決済方法を選ぶことが大切です。

また、オンライン決済に対して不安に思う利用者も増えていることから、「安心」や「信頼性」をアピールできる決済方法は、今後ますます需要が伸びるでしょう。

ECサイト運営者にとっては、決済を利用するための初期コストや運用コストも気になるところです。ただし、コストの安さだけで決済会社を決めるのは「安物買いの銭失い」になりかねません。

信頼できる決済会社を選んだうえで、利用者の利便性が高い決済方法をコスト勘案して選びましょう。

だし、コストの安さだけで決済会社を決めるのは「安物買いの銭失い」になりかねません。

信頼できる決済会社を選んだうえで、利用者の利便性が高い決済方法をコスト勘案して選びましょう。

関連記事

2025.1.30

2025.1.30ネットショップの運営代行とは?料金体系や選び方のポイント、メリット・デメリットを解説

EC運営

2025.3.17

2025.3.17EC向け発送代行サービスを比較!選び方とメリット・デメリットを紹介

EC運営

2025.3.24

2025.3.24【初心者向け】ECサイトの運営についてイチからわかりやすく解説

EC運営